Das Darlehen ist im BGB an zwei Stellen geregelt:

§§ 488 – 498 BGB umfassen das Gelddarlehen

§§ 607 – 609 BGB umfassen das Sachdarlehen.

Gegenstand des des Darlehensvertrages ist die Gebrauchsüberlassung eines Kapitalbetrages (bei Gelddarlehen § 488 I BGB, bei Sachdarlehen eine Sache § 607 I BGB) auf Zeit. Es handelt sich um einen beiderseitig verpflichtenden Vertrag, nicht aber um einen gegenseitigen Vertrag.

Das Gelddarlehen

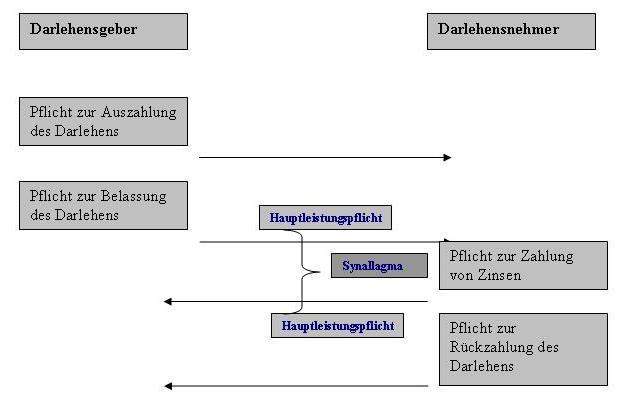

Rechte und Pflichten

Mit Abschluss eines Darlehensvertrages verpflichtet sich der Darlehensgeber dem Darlehensnehmer einen Geldbetrag in der vorher vereinbarten Höhe zur Verfügung zu stellen (§ 488 I BGB). Der Darlehensgeber hat das Beschaffungsrisiko zu übernehmen und bei Pflichtverletzung hat er Verzögerungsschadensersatz zu leisten (bspw. § 280 I,II BGB, § 286 BGB).

Der Darlehensnehmer ist verpflichtet,einen geschuldeten Zins zu zahlen und das zur Verfügung gestellte Darlehen bei Fälligkeit zurückzuzahlen (§ 488 I BGB).

Der Darlehensnehmer ist bei einer Pflichtverletzung zum Schadensersatz verpflichtet (§§ 280 ff. BGB), aber: keine Annwendung von §§ 320 ff. BGB, da das Synallagma die Rückzahlung nicht einschliesst.

Die Rückerstattung des Kapitalbetrages findet statt in der Form wie es gewährt wurde, also: wurde Buchgeld gewährt, wird Buchgeld zurück gezahlt. Wurde körperliches Geld gewährt, wird körperliches Geld zurückgezahlt.

Kündigung

Die ordentliche Kündigung richtet sich nach § 489 BGB mit einer Frist von drei Monaten (§ 488 III S.2 BGB). Fristausnahme bildet eine Laufzeitvereinbarung.

Außerordentlich kann der Vertrag nach § 490 BGB gekündigt werden. Die Außerordentliche Kündigung kann nur aus einem wichtigen Grund gekündigt werden, nämlich dann wenn ein Festhalten am Vertrag als nicht zumutbar erscheint. Das ist insbesondere bei Vermögensverschlechterung des Schuldners (z.B. bei Drohender Insolvenz, Vorladung zur Eidesstattlichen Versicherung ect.) der Fall.

Der Darlehensnehmer kann nach § 490 II BGB unter Einhaltung der Fristen des § 489 I Nr. 2 BGB vorzeitig kündigen. Bei der sog. Vorfälligkeitskündigung müssen die berechtigten Interessen des Darlehensnehmers dieses gebieten. Das ist z.B. der Fall wenn er eine anderweitige Verwertung der zur Sicherheit des Darlehens beliehenen Sache hat. Der Darlehensnehmer hat dem Darlehensgeber dann eine Vorfälligkeitsentschädigung zu zahlen.

Das Sachdarlehen

Geregelt wird es in den §§ 607-609 BGB. Hauptpflicht des Darlehensgebers ist hierbei die Überlassung von vertretbaren Sachen gegen Entgelt, sofern ein solches vereinbart wird.

Der Darlehensnehmer hat eine gleichartige Sache zurückzugeben.

In der Praxis spielt das Sachdarlehen keine große Rolle, vertretbare Sachen können z.B. sein: Wertpapiere, Pfandflaschen ect.

Das Verbraucherdarlehen

Das Verbraucherdarlehen ist legaldefiniert in § 491 I BGB. Es handelt sich um ein Darlehen zwischen Verbraucher (§ 13 BGB) und Unternehmer (§ 14 BGB). Ergänzend zu den Vorschriften zum Gelddarlehen ( §§ 488 – 498 BGB), ist hier eine Schriftform erforderlich (§ 492 BGB, § 126 BGB). Es ist weiterhin die persönliche Unterschrift des Verbrauchers notwendig, ein Telefax z.B. genügt hier nicht.

Zusätzlich bestehen Informationspflichten, die im Vertrag verankert sein müssen:

– der Nettodarlehensbertrag

– Gesamtbetrag aller Teilzahlungen die vom Darlehensnehmer zu erbringen sind.

– Bruttodarlehensbetrag (Zinsen und Kosten)

– Rückzahlungsmodalitäten

– Zinssatz und Kosten der Vermittlung

– der effektive Jahreszins nach § 4 PreisangabenVO und § 492 II BGB

– Versicherungskosten

– Sicherheiten

Fehlen diese Angaben, oder Teile davon ist der gesamte Vertrag nichtig. Es sei denn das Darlehen wurde bereits in Empfang genommen. Ist dies der Fall, schuldet der Verbraucher nicht den vereinbarten Zins, sondern nur noch den gesetzlichen Zins (§ 494 I BGB,§ 494 II BGB i.V.m. § 246 BGB) von 4 %.

Ebenfalls führt eine zu niedrige Angabe des effektives Jahreszinses zu einer Verminderung des geschuldeten Effektivzinses um den Prozentsatz, um den der Jahreszins zu niedrig angegeben war (§ 494 III BGB).

Widerrufsrecht

Die Widerrufsfrist beträgt zwei Wochen ab Annahmeerklärung (§ 495 I i.V.m. § 355 BGB). Der Darlehensnehmer muss hierauf hingewiesen werden.

Pflichtverletzungen

Ist der Darlehensnehmer mit der Rückzahlung des Darlehens im Verzug, werden Verzugszinsen berechnet und gesondert verbucht (§ 497 I BGB, § 497 II BGB).

Die Zahlungen des Darlehensnehmers müssen in Abweichung zu § 367 I BGB zunächst auf die Kosten der Rechtsverfolgung, dann auf die Hauptforderung und zuletzt auf die Zinsen verrechnet werden (§ 497 III BGB).

Kündigung

Während des Verzugs des Darlehensnehmers kann der Darlehensgeber nur dann kündigen und die Gesamtsumme fällig stellen, wenn der Darlehensnehmer mit mindestens zwei aufeinanderfolgenden Teilzahlungen in Verzug ist (die mind. 10% des Nennbetrages ausmachen).

Die Kündigung kann erst nach einer zweiwöchigen Zahlungsfrist mit der Androhung der Kündigung erfolgen (§ 498 I BGB).

Häufig begegnen uns Verbraucherdarlehensverträge in der Praxis als verbundene Verträge.Zum Beispiel zur Finanzierung einer Ware oder Dienstleistung. Es handelt sich hierbei um zwei rechtlich selbstständige Verträge : Der Kaufvertrag über die Ware oder Dienstleistung und der Darlehensvertrag (zumeist mit einer Bank) (§ 358 BGB).

Die Bank zahlt dann den vereinbarten Preis an den Verkäufer und erfüllt damit die Pflicht zur Zahlung des Kaufpreises (§ 433 II BGB). Der Verbraucher hingegen ist der Bank gegenüber verpflichtet die fälligen Raten zu zahlen.

Ergänzend zu den Vorschriften zum Vebraucherdarlehen sind gem. § 358 BGB und § 359 BGB folgende Punkte zu beachten:

– Das Widerrufsrecht bezieht sich auf beide Verträge (Verbraucherdarlehen und Kaufvertrag). Der Widerruf braucht aber nur einem der Vertragspartner gegenüber erklärt zu werden (§ 358 I, II BGB)

– In der Widerrufsbelehrung muss darauf hingewiesen werden, dass im Falle des Widerrufs auch der verbundene Vertrag nicht zustande kommt (§ 358 V BGB).

– Die Nichtigkeit des Kaufvertrages führt auch zur Unwirksamkeit des Darlehensvertrages.

Lesenwert dazu: Aufsatz aus der ZJS von Dr. Markus Artz – Grundzüge des verbundenen Geschäfts

Pingback: Tipps zum Kontenwechsel von der DKB | Tipps und Hinweise zum besten Girokonto 2010

Pingback: Norisbank senkt Tagesgeld-Zinsen abermals | Tipps und Hinweise zum besten Girokonto 2010

Pingback: DAB-Bank legt neues Aktionsangebot vor | Tipps und Hinweise zum besten Girokonto 2010

Pingback: Ist das Tagesgeld der noa bank sicher und empfehlenswert? | Tipps und Hinweise zum besten Girokonto 2010

Pingback: Existenzgründer mit Online-Shop – geht das? | Terracapital-finanz